Hong Kong Tax Alert | Le nouveau régime fiscal hongkongais d’exonération des revenus de source étrangère

Nicolas Vanderchmitt

Marie-Gabrielle du BourblancCounselHong Kong

Marie-Gabrielle du BourblancCounselHong KongMarie-Gabrielle du Bourblanc

Hong Kong Tax Alert | Le nouveau régime fiscal hongkongais d’exonération des revenus de source étrangère

Le 1er janvier 2023, l’Inland Revenue (Amendment) (Taxation on Specified Foreign-sourced Income) Ordinance 2022, est entrée en vigueur.

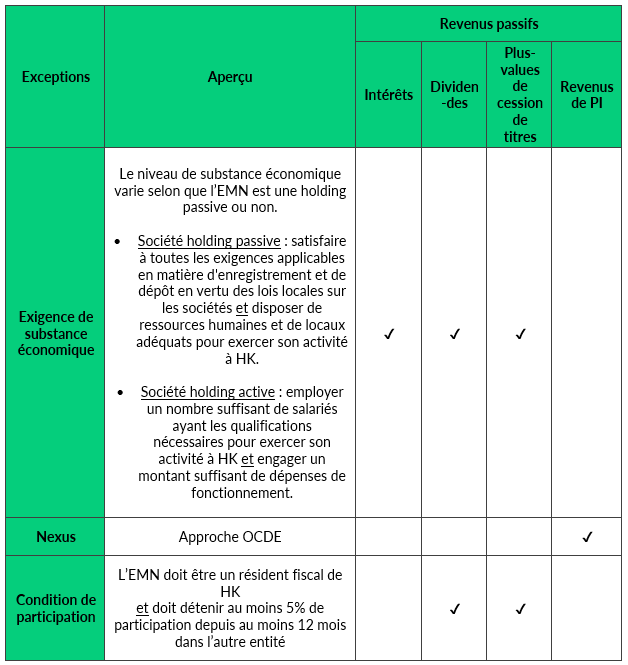

En vertu de ce nouveau dispositif, certains revenus d’origine étrangère (dividendes, intérêts, revenus liés à l’exploitation de droits de propriété intellectuelle et gains de cession d’actions) perçus par une entreprise multinationale (« EMN ») exerçant une activité à Hong Kong doivent être considérés comme de source hongkongaise et soumis à l’impôt sur les bénéfices à Hong Kong lorsqu’ils sont perçus à Hong Kong sauf si l’EMN dispose d’une substance économique suffisante à Hong Kong ou répond à d’autres conditions alternatives (nexus pour les revenus de propriété intellectuelle ou condition de participation pour les dividendes et gains de cession d’actions). Avant l’entrée en vigueur de cette réforme, ces revenus de source étrangère étaient exonérés à Hong Kong.

Un revenu d’origine étrangère est considéré comme reçu à Hong Kong si :

- le revenu est transféré à Hong Kong ;

- le revenu est utilisé pour éteindre une dette contractée dans le cadre d’une activité exercée à Hong Kong ; ou

- le revenu est utilisé pour acheter des biens meubles, et ces biens sont apportés à Hong Kong. Le revenu est considéré comme étant perçu au moment où le bien meuble est apporté à Hong Kong.

Le tableau ci-dessous résume les conditions requises pour que chaque revenu passif soit exempté de l’impôt sur les bénéfices à Hong Kong :

Ce nouveau régime ne s’applique pas aux revenus de source étrangère qui sont accessoires aux activités commerciales des entités financières réglementées à Hong Kong.

Mesures à envisager : les groupes internationaux ayant des entités à Hong Kong qui envisagent de déposer des demandes d’exonération au titre de leurs revenus passifs « offshore » doivent évaluer l’impact de cette réforme afin de déterminer, notamment, s’ils peuvent satisfaire aux exigences de substance économique ou aux autres conditions alternatives (nexus pour les revenus de propriété intellectuelle ou condition de participation pour les dividendes et gains de cession d’actions) afin que leurs revenus passifs offshore restent exonérés de l’impôt sur les bénéfices à Hong Kong.

Notre équipe fiscale est à votre disposition pour toute question.